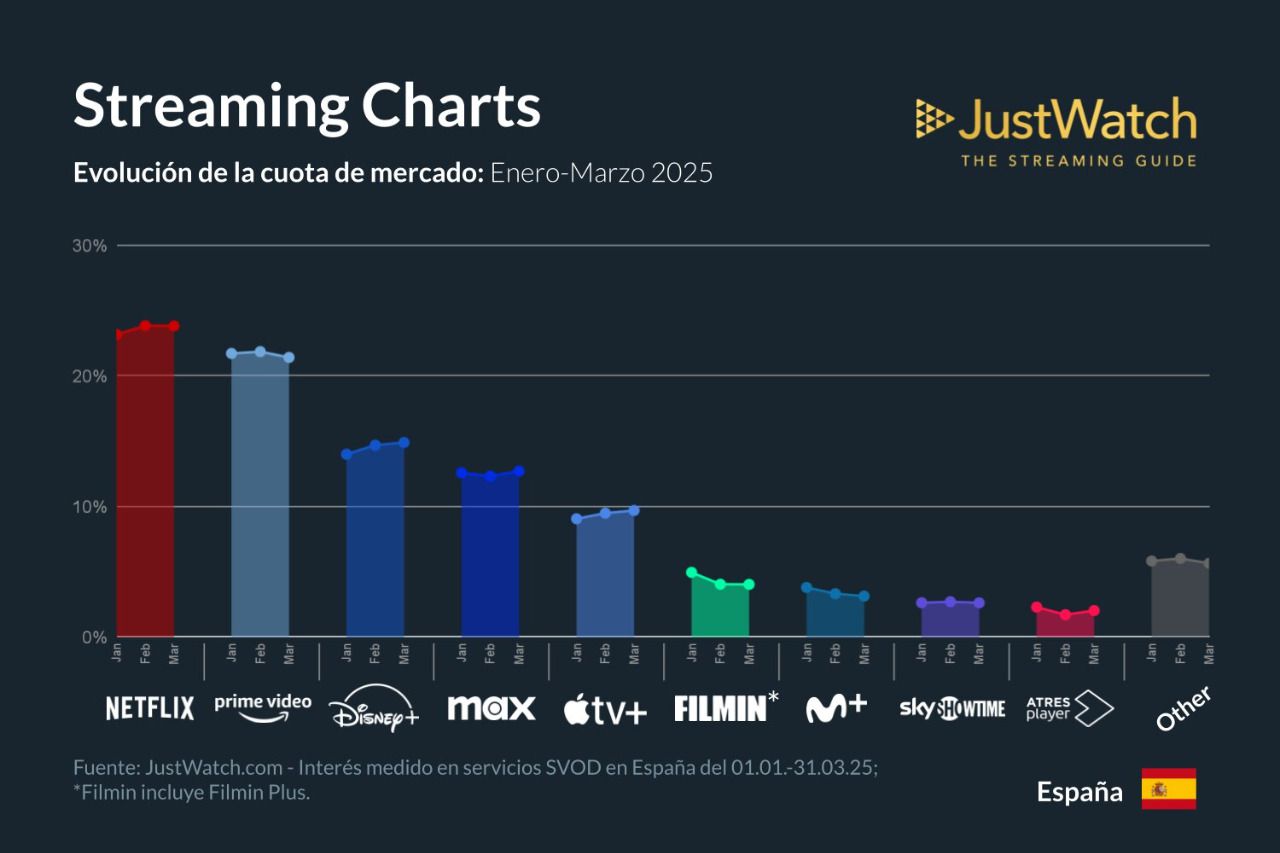

Durante el primer trimestre de 2025, el mercado de las plataformas de streaming en España ha mantenido una estructura jerárquica prácticamente inalterada, con pequeñas variaciones que apuntan a una competencia centrada en consolidar audiencias más que en alterar el orden establecido.

Así lo reflejan los últimos datos publicados por JustWatch, plataforma especializada en guías de streaming a nivel global, que ha analizado la evolución de la cuota de mercado en 60 países, entre ellos España.

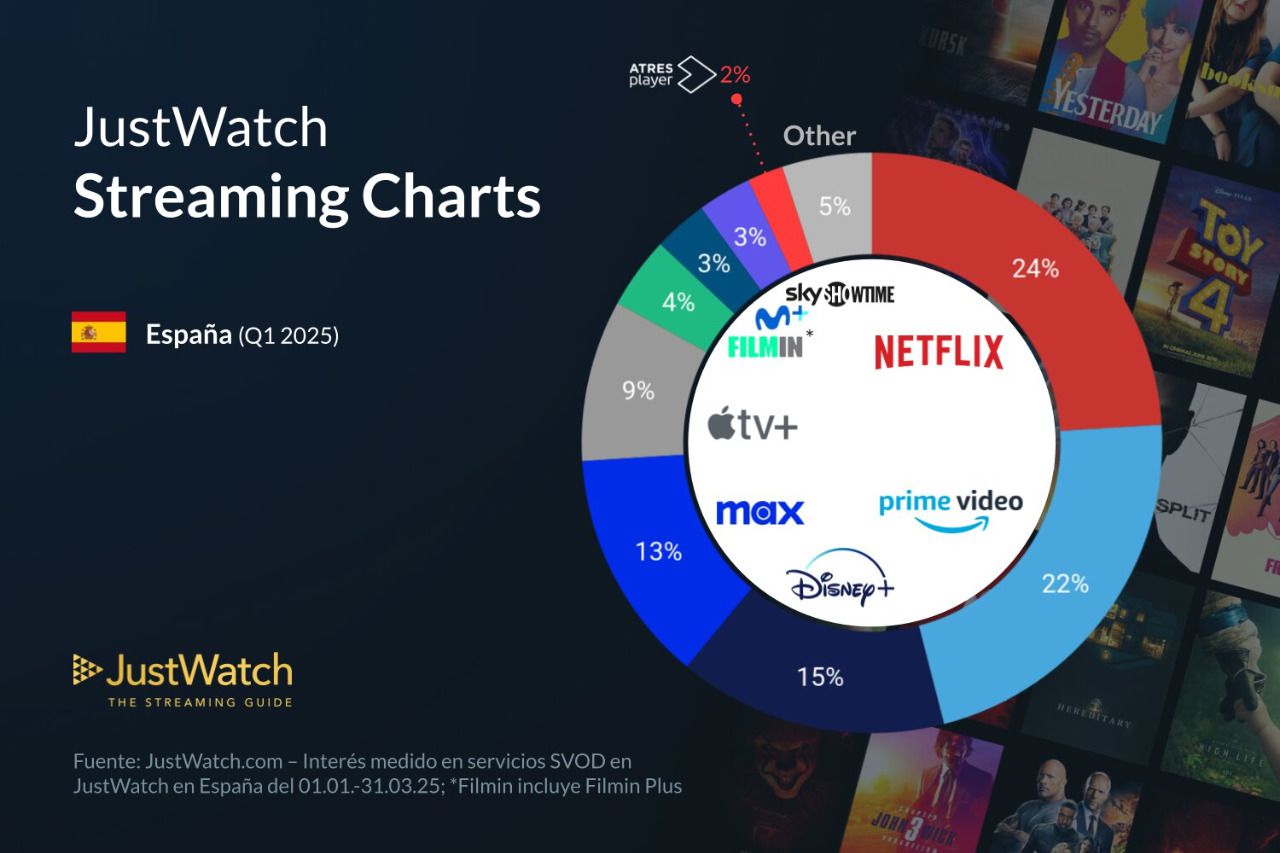

Netflix mantiene el liderazgo

Netflix sigue siendo la plataforma más utilizada por los usuarios españoles, con un 24% de cuota de mercado. Su posición de liderazgo permanece estable, sin cambios con respecto al último trimestre de 2024. Prime Video, en segundo lugar con un 22%, experimenta una leve pérdida de un punto porcentual, aunque se mantiene como el principal competidor de Netflix en el entorno nacional. Esta relación de fuerzas también se reproduce en otros países europeos como Francia o el Reino Unido, donde Netflix conserva la primera posición, con una diferencia de dos y tres puntos, respectivamente.

En cambio, en Alemania y Estados Unidos, Prime Video conserva una ventaja, aunque estrecha. En Alemania, lidera con un 29% frente al 27% de Netflix, mientras que en Estados Unidos, la diferencia se reduce a un solo punto porcentual (21% frente al 20%).

Crecimiento sostenido de Apple TV+ y consolidación de Disney+

En tercera posición, Disney+ mantiene un 15% de cuota de mercado en España. Aunque su crecimiento se ha ralentizado, la plataforma se afianza como la principal alternativa para un público interesado en contenido familiar y franquicias globales.

Su posición como tercer operador también se replica en otros grandes mercados europeos, como Italia, Francia y Alemania. En Estados Unidos, sin embargo, es Max —la plataforma anteriormente conocida como HBO— quien ocupa esta posición, aunque con apenas un punto porcentual de diferencia (13% frente a 12%).

Apple TV+ destaca como la única plataforma que ha registrado un aumento significativo en su cuota de mercado durante este trimestre, pasando del 7% al 9%. Este crecimiento podría atribuirse a una combinación de producciones originales con alto valor de producción y una política de integración en dispositivos del ecosistema Apple. A pesar de seguir en quinta posición, la plataforma parece consolidarse progresivamente en un mercado altamente competitivo.

¿Y qué pasa con las plataformas locales?

Más allá de los grandes operadores globales, los servicios de streaming locales continúan desempeñando un papel relevante, aunque con cuotas modestas. Filmin, incluyendo su variante Filmin Plus, ha descendido al 4%, dos puntos menos que en el trimestre anterior. Movistar+ también ha retrocedido ligeramente, situándose en el 3%. SkyShowtime mantiene su cuota sin variaciones (3%), mientras que ATRESplayer irrumpe por primera vez en la clasificación con un 2% (antes se incorporaba en la categoría ‘otros’).

En otros países europeos, la situación es similar. En Francia, Canal+ conserva una posición destacada con un 11%, mientras que en el Reino Unido, ITVX alcanza el 6%. En Italia e incluso en Alemania, plataformas como Infinity+ o RTL+ muestran que los proveedores nacionales, aunque lejos del dominio global, siguen siendo opciones relevantes para nichos específicos o públicos interesados en contenidos locales.

Los datos del primer trimestre de 2025 confirman la madurez del mercado del streaming en España, donde los grandes operadores internacionales han afianzado su posición, pero donde también existen pequeños movimientos que podrían anticipar cambios en el medio plazo.

Si (

Si ( No(

No(