Según se extrae de los primeros informes conocidos sobre el mercado de la telefonía móvil a nivel global, la industria empieza a recuperarse. Counterpoint cifra la recuperación en un 6% y Omdia amplía la cifra en hasta un 11,6%, marcando el segundo trimestre consecutivo de aumento interanual después de un largo periodo de estancamiento entre el segundo trimestre de 2021 y el cuatro trimestre de 2023.

En este sentido, destaca sustancialmente el buen rendimiento de las regiones de Europa, Oriente Medio y África (EMEA) y del Caribe y América Latina (CALA). "Los envíos de teléfonos inteligentes crecieron durante el primer trimestre gracias a que los mercados emergentes mantuvieron su fuerte impulso, mientras que Europa, especialmente Europa Central y Oriental, fue la que más creció en comparación con un difícil primer trimestre de 2023”, destaca Prachir Singh, analista senior de Counterpoint. “La demanda de los consumidores en estos mercados ha ido creciendo gradualmente y los niveles de inventario han mejorado”, asegura Singh.

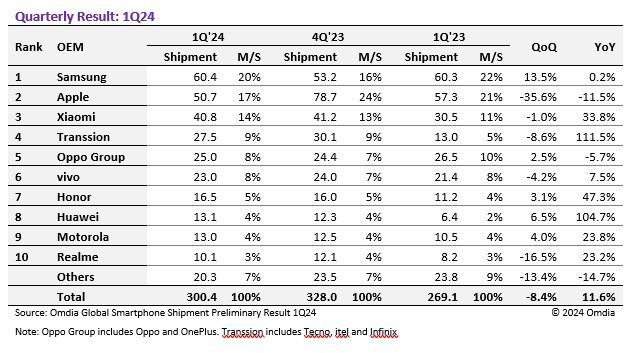

Omdia cifra en 300,4 millones las unidades enviadas, frente a los 296,9 millones de Counterpoint, fruto de los diferentes modelos de medición que emplean. Más allá de las cifras, el mensaje es que la industria se está estabilizando tras un periodo de turbulencias con Xiaomi, Honor, Motorola y Realme creciendo a dos dígitos y Transsion y Huawei haciéndolo a triple digito. Ambos informes apuntan, sin embargo, a la caída interanual de Apple y Oppo, especialmente por sus dificultades en el mercado chino.

En este sentido, el trimestre deja ver una tendencia notable de polarización entre los smartphones de gama baja y los premium. “Esto ha beneficiado de forma desproporcionada a Apple y Huawei, mientras que las marcas centradas en teléfonos de precio medio, como Samsung, Oppo y Realme se han enfrentado a desafíos”, señala Jusy Hong, director de Investigación del grupo de Smartphones de Omdia. “A medida que avancemos hacia 2024, se espera que el mercado mundial crezca año tras año, especialmente en la primera mitad. Sin embargo, estas dinámicas persistirán a la hora de determinar qué fabricantes de equipos originales se beneficiarán más de este crecimiento", concluye Hong.

Samsung recupera el trono

Los malos datos de Apple en China han permitido a Samsung recuperar su trono y convertirse en el líder del mercado con 60,4 millones de unidades, representando alrededor del 20% de la cuota global de mercado, especialmente por el crecimiento en los terminales de gama media y baja.

Apple y Oppo a la baja

Tras la subida de envíos de Apple en el último trimestre del pasado año con el lanzamiento de la serie iPhone 15, la compañía reduce a los 50,7 millones las unidades vendidas, que según los analistas se debe a los retrasos en la producción y la caída de ventas en el mercado chino. Estos datos representan una caída del 13% interanual debido a la acumulación de existencias, según datos de Counterpoint.

Oppo y OnePlus alcanzaron los 25 millones de envíos, una subida del 2,5% frente al trimestre anterior, pero una caída del 5,7% frente a los datos del mismo trimestre de 2023

La otra rama negativa del trimestre la encontramos en Oppo Group, que combina las marcas de Oppo y OnePlus, que alcanzó los 25 millones de envíos, que supone una subida del 2,5% frente al trimestre anterior, pero una caída del 5,7% frente a los datos del mismo trimestre de 2023. Estos datos se deben en gran medida a la creciente competencia con Transsion en los mercados asiáticos y africanos.

A la lucha, Oppo tendrá que competir también con su hermano Vivo (ambas empresas son parte del grupo BBK) que ha empezado a recuperar envíos tras una gran caída en los dos últimos años. Durante el primer trimestre del año, Vivo vendió 23 millones de smartphones, frente a los 21,4 millones del año pasado, lo que supone un 7,5% más.

El otro hermano del grupo BBK, Realme, se mantiene en una complicada décima posición del mercado, tras caer de la octava que mantenía durante el 2023, con 10,1 millones de unidades, que marca una mejora de los datos logrados hace un año, pero una caída frente a las cifras de los trimestres anteriores.

Xiaomi se recupera

La marca que más rápido crece en el mercado actualmente es Xiaomi con un aumento del 34% interanual de los envíos, situándose en los 40,8 millones de unidades envidadas, que si lo comparamos con las cifras del trimestre anterior es ligeramente inferior (un 1% menos). Estos datos muestran la recuperación de la compañía china tras un periodo de descenso de la cuota de mercado.

Transsion se hace fuerte

Hace apenas un año, Transsion era una marca totalmente desconocida para el gran público. Ahora, el mercado ha dado un giro y su fuerza en mercados emergentes sitúan a la compañía que comercializa las marcas TECNO, Itel e Infinix por encima de Vivo y Oppo, a los que aventaja en 2,5 millones de unidades por trimestre.

Transsion se convierte en el cuarto mayor fabricante mundial con 13 millones de unidades

En el conjunto del primer trimestre del año, Transsion ha vendido 27,5 millones, una caída frente al trimestre anterior del 8,6%, pero mantiene un crecimiento de tres dígitos en los datos interanuales: en el primer trimestre de 2023 vendió 13 millones de unidades. Estas cifras sitúan a Transsion como el cuarto mayor fabricante del mundo.

"El aumento de los envíos de smartphones de gama baja y media contribuyó al crecimiento de Transsion en 2023, sin embargo, esta demanda se está vigilando con cautela debido a su volatilidad, que depende de las condiciones económicas”, apunta Zaker Li, analista principal de Omdia.

Honor se dispara y Huawei se refuerza

Las otras dos grandes marcas chinas del mercado son Honor y Huawei, antiguas hermanas y ahora separadas fruto de las sanciones de Estados Unidos. La primera se mantiene en el top 7 de las marcas más importantes del mercado mundial con 16,5 millones de unidades enviadas, lo que supone una subida del 47,3% respecto a los 11,2 millones de hace un año.

Por su parte, Huawei se asienta en la octava posición, impulsada especialmente por la gama alta y su serie Mate 60 Pro, registrando 13,1 millones de unidades enviadas, lo que supone que la marca china ha duplicado sus envíos interanuales, especialmente por su fuerza en el mercado chino.

Motorola, una hormiguita que sigue creciendo

Muy cerca de Huawei, en la novena posición, se encuentra Motorola (propiedad de Lenovo) que reforzando por su crecimiento en las Américas y en EMEA alcanzó en el primer trimestre de este año los 13 millones de unidades con un importante crecimiento interanual del 23,8%, superando las expectativas de los analistas.

Los ingresos crecen un 7%

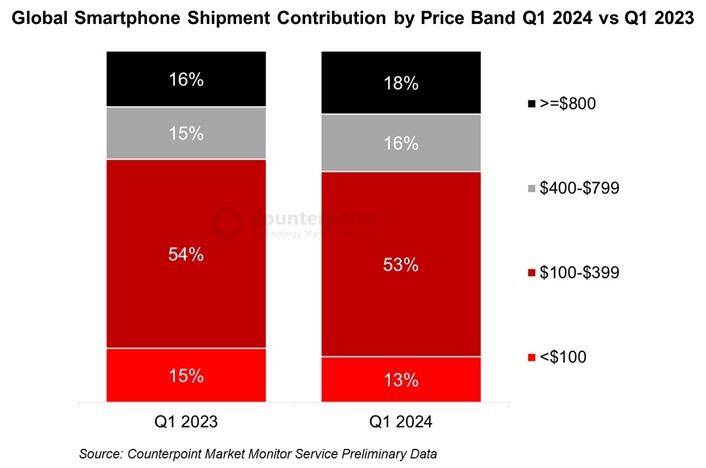

Por otro lado, si nos fijamos en los datos de ingresos mundiales por smartphones, la cifra crece un 7% interanual en el primer trimestre del año, lo que supone el nivel más alto de la historia en un primer trimestre natural.

El segmento de precio por encima de los 800 dólares es el que más crece, con aumentos de dos dígitos

En este sentido, el segmento de precio por encima de los 800 dólares es el que más crece, con aumentos de dos dígitos y representando el 18% de los envíos en el primer trimestre (dos puntos porcentuales más que hace un año). Este apartado está liderado por Apple, que representa el 43% de la cuota de mercado, aunque sus ingreso cayeron un 11%. Le sigue Samsung, que aumenta sus ingresos un 2% con envíos estables.

"China es un mercado importante para Apple, con el segundo mayor volumen de envíos después de Estados Unidos. Sin embargo, Apple se enfrenta a una intensa competencia de Huawei en el segmento premium del mercado local chino desde la segunda mitad del año pasado, lo que ha contribuido a decepcionar los envíos de iPhone en el primer trimestre”, apunta Jusy Hong, director de investigación del grupo de teléfonos inteligentes de Omdia.

El constante trabajo de Xiaomi a nivel global, especialmente con los Xiaomi 14 Series permite al gigante chino ser el que más rápido crece en ingresos en este trimestre y segmento.

Si (

Si ( No(

No(