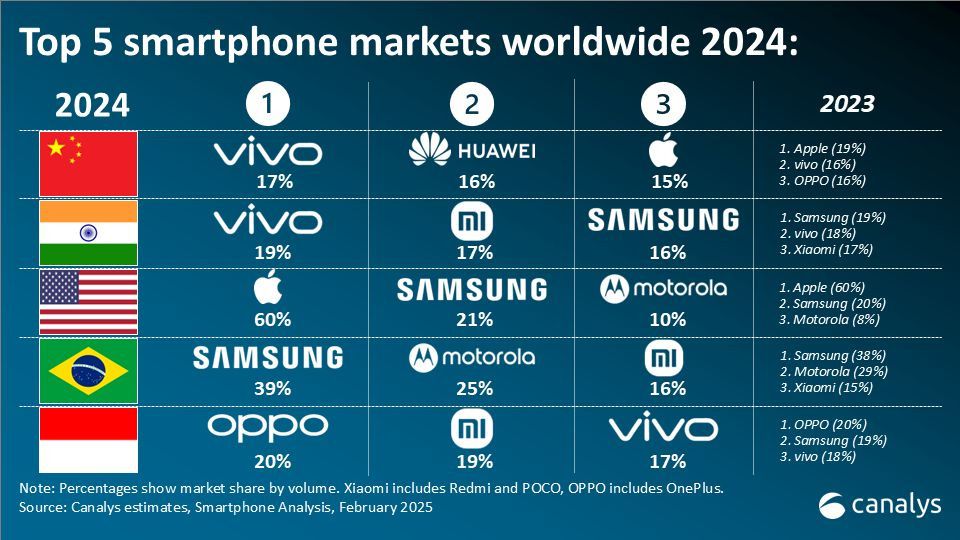

En 2024, más de la mitad (53%) de los smartphones enviados en todo el mundo llegaron a los cinco mercados más grandes: China continental, India, Estados Unidos, Brasil e Indonesia.

Esta situación tiene un gran impacto en las estrategias globales de los fabricantes de dispositivos móviles, que ven cómo sus decisiones sobre dónde invertir, expandirse y defender su cuota de mercado influyen directamente en el panorama competitivo mundial.

Mercados como China, India e Indonesia representan algunos de los escenarios más competitivos a nivel mundial. En estos países, varios actores dominan el mercado con una cuota de más del 10%, lo que genera una intensa rivalidad. Para alcanzar una fuerte cuota de mercado en estos territorios, los fabricantes deben realizar inversiones significativas a lo largo de los años.

El caso de Vivo

Un claro ejemplo de este fenómeno es el caso de Vivo, que ha mostrado un notable crecimiento en 2024. Si bien ha alcanzado una buena posición en mercados altamente competitivos como India y China (número 1 en ambos países), esto implica que en 2025 su enfoque estará principalmente en consolidar su posición en estos mercados.

Las expansiones hacia nuevas regiones serán limitadas y se realizarán con una estrategia de riesgo calculado. El contexto competitivo obligará a Vivo a priorizar la estabilidad y el crecimiento sostenido en estos mercados clave. En Estados Unidos y Brasil no forma parte del Top 3, mientras que en Europa todavía está lejos de estas posiciones.

Estados Unidos y Brasil como centros estratégicos de expansión

En contraste, mercados como Estados Unidos y Brasil han estado dominados durante más de una década por gigantes tecnológicos como Apple y Samsung, que han logrado consolidar su presencia.

Estos mercados, aunque también competitivos, ofrecen estabilidad y sirven como pilares para el crecimiento global. Para Apple, que busca fortalecer su presencia en economías emergentes, Estados Unidos sigue siendo el núcleo de sus operaciones, mientras que Motorola continúa enfocándose en India y Japón como regiones estratégicas para su expansión.

Samsung, por su parte, tiene en estos mercados un ancla sólida. La marca surcoreana ha experimentado períodos de dificultades en mercados como India y China, donde la competencia es feroz. Sin embargo, su rendimiento constante en Estados Unidos y Brasil le proporciona la flexibilidad necesaria para enfrentarse a desafíos en otros mercados sin poner en riesgo su estabilidad global. Esta capacidad de adaptarse y concentrarse en mercados consolidados permite a Samsung mantener una posición competitiva en la industria a nivel global.

Si nos fijamos en otras grandes marcas como Oppo, la compañía china lidera Indonesia, uno de los mercados más importantes a nivel global, y empieza a consolidar su posición en el Top 5 global de ventas, lo que afianza una posición importante en el mercado de los smartphones, a pesar de la fuerta competencia con otros fabricantes chinos.

Tener mercados "centrales", como Estados Unidos, Brasil y Europa, permite a los fabricantes centrarse en un enfoque a largo plazo sin verse atrapados en la volatilidad de mercados extremadamente competitivos. Sin embargo, esta estabilidad puede tambalearse si los fabricantes experimentan problemas en estos mercados clave.

Un ejemplo reciente es el caso de LG, que, a pesar de su éxito en otros sectores, no pudo mantener una posición sólida en el mercado de smartphones y se retiró del mercado en 2020 tras un largo periodo de declive en sus ventas. La experiencia de LG subraya la importancia de mantener un equilibrio entre la competitividad en mercados emergentes y la consolidación en mercados maduros.

Xiaomi, la que más crece

Si nos fijamos en el líder del mercado español, Xiaomi es uno de los grandes rivales a nivel mundial de todos los fabricantes. La compañía es el vendedor de smartphones que más ha crecido en los últimos diez años. En concreto, su volumen de envíos en 2024 superó en más de 100 millones de unidades al de 2014, lo que representa su enorme expansión mundial.

Con ello, la compañía ha pasado a tener una cuota de mercado del 14%, asentándose en el podio, frente al 5% que tenía en 2014.

Si (

Si ( No(

No(